Op deze pagina vindt u de antwoorden op de vragen van de Pensioenlandingskaart die u bij de Focus van maart 2026 heeft ontvangen. In de onderstaande blokken ziet u welk(e) antwoord(en) correct zijn. Daarnaast leest u een toelichting op alle antwoorden. Zo krijgt u een beter beeld wat de nieuwe pensioenregelingen straks inhouden.

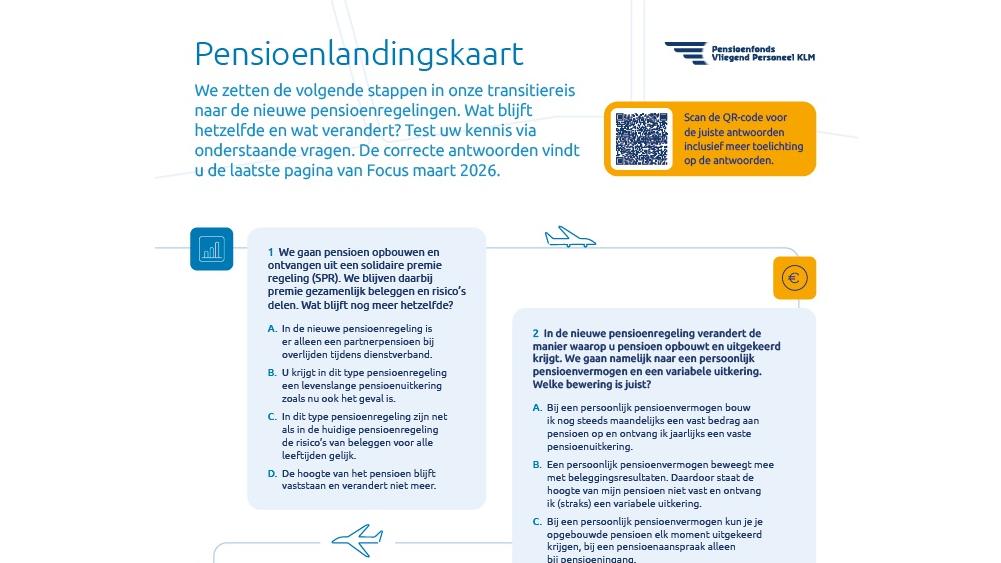

1. We gaan pensioen opbouwen en ontvangen uit een solidaire premieregeling (SPR). We blijven daarbij premie gezamenlijk beleggen en risico’s delen. Wat blijft nog meer hetzelfde?

A. In de nieuwe pensioenregeling is er alleen een partnerpensioen bij overlijden tijdens dienstverband.

B. U krijgt in dit type pensioenregeling een levenslange pensioenuitkering zoals nu ook het geval is.

C. In dit type pensioenregeling zijn net als in de huidige pensioenregeling de risico’s van beleggen voor alle leeftijden gelijk.

D. De hoogte van het pensioen blijft vaststaan en verandert niet meer.

Het juiste antwoord op vraag 1 is antwoord B

A – Onjuist

Het partnerpensioen (in de huidige pensioenregeling bekend als het nabestaandenpensioen) blijft op risicobasis verzekerd tijdens dienstverband en ook daarna, afhankelijk van uw keuzes. Standaard is bij pensionering alleen een pensioen voor uzelf en een wezenpensioen beschikbaar. U kunt ervoor kiezen om een deel van uw persoonlijk pensioenvermogen te gebruiken voor een uitkering voor uw partner als u overlijdt na pensionering. Dat betekent wel dat de uitkering van uw ouderdomspensioen lager wordt. In de netto pensioenregeling geldt hetzelfde. Er komen nieuwe keuzemogelijkheden over de hoogte van het partnerpensioen en hoe u ouderdomspensioen- en partnerpensioen onderling wilt verdelen bij pensionering.

B – Juist

U blijft een levenslang ouderdomspensioen ontvangen. Dat verandert niet in de nieuwe pensioenregelingen. De pensioenuitkering wordt in de nieuwe pensioenregelingen variabel. Dit betekent dat de pensioenuitkering jaarlijks (juli) kan worden aangepast op basis van beleggingsresultaten. De pensioenuitkering kan hierdoor hoger of lager worden.

C – Onjuist

In de huidige basispensioenregeling zijn de risico’s van beleggen voor alle leeftijden gelijk. In de nieuwe pensioenregelingen worden de beleggingsrisico’s afgestemd op uw levensfase. Naarmate uw pensioenleeftijd dichterbij komt, nemen wij minder beleggingsrisico voor u. Uw verwachte pensioenuitkering wordt zodoende steeds duidelijker.

D – Onjuist

In de nieuwe pensioenregelingen staat de hoogte van uw pensioen niet vast. Uw persoonlijk pensioenvermogen beweegt mee met de economie. Beleggingsresultaten verwerken wij direct in uw persoonlijk pensioenvermogen. Ook uw pensioenuitkering wordt variabel en jaarlijks (juli) aangepast aan de werking op de financiële markten. Uw pensioenuitkering kan stijgen of dalen. Via de zogeheten solidariteitsreserve proberen wij grote dalingen in uw pensioenuitkering te voorkomen.

2. In de nieuwe pensioenregeling verandert de manier waarop u pensioen opbouwt en uitgekeerd krijgt. We gaan namelijk naar een persoonlijk pensioenvermogen en een variabele uitkering. Welke bewering is juist?

A. Bij een persoonlijk pensioenvermogen bouw ik nog steeds maandelijks een vast bedrag aan pensioen op en ontvang ik jaarlijks een vaste pensioenuitkering.

B. Een persoonlijk pensioenvermogen beweegt mee met beleggingsresultaten. Daardoor staat de hoogte van mijn pensioen niet vast en ontvang ik (straks) een variabele uitkering.

C. Bij een persoonlijk pensioenvermogen kun je je opgebouwde pensioen elk moment uitgekeerd krijgen, bij een pensioenaanspraak alleen bij pensioeningang.

D. Een persoonlijk pensioenvermogen gaat bij mijn overlijden naar mijn nabestaanden.

Het juiste antwoord op vraag 2 is antwoord B

A – Onjuist

In de nieuwe pensioenregelingen is uw pensioenuitkering altijd variabel. De hoogte van uw pensioenuitkering hangt af van de resultaten van de beleggingen van het pensioenfonds. Uw pensioenuitkering wordt jaarlijks (juli) opnieuw vastgesteld.

B – Juist

Uw persoonlijke pensioenvermogen beweegt mee met de resultaten van onze beleggingen. Daardoor staat uw pensioen niet vast. U krijgt straks een variabele uitkering die één keer per jaar wordt vastgesteld, in juli.

C – Onjuist

Net als in de huidige pensioenregelingen is het in de nieuwe pensioenregelingen niet mogelijk om persoonlijk pensioenvermogen af te kopen. Ook in de nieuwe pensioenregelingen moet het persoonlijk pensioenvermogen worden gebruikt voor pensioen. Vanaf uw pensioeningangsdatum ontvangt u een maandelijkse pensioenuitkering. Bij vraag 5 leest u wat er verandert rond het vroegst mogelijke pensioneringsmoment.

D – Onjuist

Het partnerpensioen en wezenpensioen is in de nieuwe pensioenregelingen op risicobasis verzekerd. Bij overlijden ontvangt de partner een partnerpensioen en kinderen tot 25 jaar een wezenpensioen. Wie de partner is en wie de kinderen zijn, is straks wettelijk bepaald. In het geval er geen partner en/of kinderen zijn, valt het persoonlijke pensioenvermogen net als nu toe aan het pensioenfonds. In de nieuwe netto pensioenregeling heeft u de keuze om het partnerpensioen wel of niet te verzekeren.

3. De solidariteitsreserve is een nieuw begrip in de nieuwe pensioenregelingen. Wat is de functie van de solidariteitsreserve?

A. Het is een individueel spaarpotje binnen het persoonlijke pensioenvermogen.

B. Het zorgt ervoor dat pensioenuitkeringen nooit kunnen dalen.

C. Het zorgt ervoor dat de pensioenuitkeringen en persoonlijke pensioenvermogens van deelnemers die nog pensioen opbouwen nooit kunnen dalen.

D. Met de solidariteitsreserve vangen we met elkaar tegenvallende beleggingsresultaten op om zo de ingegane pensioenen als nodig aan te kunnen vullen om pensioenuitkeringen meer stabiel te houden.

Het juiste antwoord op vraag 3 is antwoord D

A – Onjuist

De solidariteitsreserve is een gezamenlijke buffer van het pensioenfonds. In financieel goede jaren vult het pensioenfonds de reserve aan. In financieel mindere jaren zetten we de reserve in om dalingen van de pensioenuitkeringen te beperken.

B – Onjuist

In de nieuwe pensioenregelingen wordt de pensioenuitkering variabel. Als de resultaten van de beleggingen tegenvallen heeft dit impact op de pensioenuitkeringen. De solidariteitsreserve helpt om grote schommelingen te dempen, maar in financieel mindere jaren kunnen de pensioenuitkeringen dalen.

C – Onjuist

Uw pensioenuitkering wordt variabel zodra u met pensioen gaat in de nieuwe pensioenregelingen. Dit geldt voor alle deelnemers, zowel gepensioneerden als actieve deelnemers die nog pensioen opbouwen. Als de resultaten van de beleggingen tegenvallen kan het persoonlijk pensioenvermogen dalen.

D – Juist

De solidariteitsreserve is een gezamenlijke buffer van het pensioenfonds. Als de beleggingen goede resultaten opleveren, vullen wij de reserve aan. Vallen de resultaten tegen? Dan gebruiken we de reserve om dalingen van de pensioenuitkeringen zoveel mogelijk te beperken. Zo draagt u samen met andere deelnemers de risico’s.

4. In de nieuwe pensioenregeling heet nabestaandenpensioen partnerpensioen. Het partnerpensioen blijft verzekerd op risicobasis. Welke twee beweringen zijn juist?

A. Het partnerpensioen is afhankelijk van het aantal dienstjaren dat u heeft opgebouwd. In de nieuwe pensioenregeling is dat ook zo.

B. Het partnerpensioen is afhankelijk van het aantal dienstjaren dat u heeft opgebouwd. In de nieuwe pensioenregeling tellen dienstjaren niet meer mee bij de vaststelling.

C. Bij ongehuwd samenwonen meldt u uw partner aan bij KLM om in aanmerking te komen voor een partnerpensioen. In de nieuwe pensioenregeling doet u dit rechtstreeks bij het pensioenfonds.

D. Een partnerpensioen is voor u verzekerd als u overlijdt vóór en na uw pensioendatum. In de nieuwe pensioenregeling wordt het partnerpensioen alleen uitgekeerd als u overlijdt na pensioendatum.

Het juiste antwoord op vraag 4 zijn beweringen B en C

A – Onjuist

In de huidige basispensioenregeling bepaalt het aantal (te bereiken) dienstjaren de hoogte van het partnerpensioen. In de nieuwe basispensioenregeling wordt dit vastgesteld op basis van uw pensioengevend salaris en het wettelijk maximum.

B – Juist

In de nieuwe pensioenregeling wordt het partnerpensioen tijdens uw dienstverband vastgesteld op basis van uw pensioengevend salaris en het wettelijk maximum, niet meer op basis van salaris en (te bereiken) dienstjaren. Heeft u een opgebouwd partnerpensioen? Dan neemt u dat mee naar de nieuwe basispensioenregeling (eerbiedigende werking). Gaat u uit dienst? Dan kunt u de lopende verzekering van het partnerpensioen vrijwillig en voor eigen rekening voorzetten. Na beëindiging van uw dienstverband blijft de risicodekking voor partnerpensioen nog 3 maanden bestaan. Dit heeft de wettelijke automatische uitloopdekking.

C – Juist

U kunt pas een aanvullend partnerpensioen verzekeren als uw partner bij het pensioenfonds bekend is. Woont u ongehuwd samen? Dan meldt u uw partner in de nieuwe regeling rechtstreeks aan bij het pensioenfonds en niet meer bij KLM. Heeft u uw partner voor de overgang aangemeld bij KLM en is uw partner al bekend bij het pensioenfonds? Dan hoeft u dat onder de nieuwe pensioenregeling niet opnieuw te doen.

D – Onjuist

Het partnerpensioen is ook in de nieuwe pensioenregeling voor u verzekerd als u overlijdt vóór uw pensioendatum. U kunt kiezen voor een aanvullende dekking van het partnerpensioen. U kunt het partnerpensioen hiermee aanvullen tot het fiscaal maximum (50% van het laatste pensioengevend salaris). Werkt u in deeltijd? Dan heeft u ook de keuze om een partnerpensioen te verzekeren alsof u fulltime werkt óf om een partnerpensioen te verzekeren tot het fiscaal maximum. Overlijdt u na uw pensioendatum? Dan moet uw partnerpensioen zijn ingekocht bij pensioneren.

5. De meeste pensioeningangskeuzes blijven onveranderd. Wat verandert er? Twee van onderstaande antwoorden zijn juist.

A. U kunt op z’n vroegst met pensioen op leeftijd 50 jaar. In de nieuwe pensioenregeling kan dit wettelijk niet eerder dan 10 jaar voor de AOW-datum of uiterlijk op de reglementaire pensioendatum.

B. U kunt bij de variatie in de hoogte van uw pensioen (keuze hoog/laag of laag/hoog) twee omslagmomenten kiezen. In de nieuwe pensioenregeling is dat één moment.

C. U kunt bij de variatie in de hoogte van uw pensioen (keuze hoog/laag of laag/hoog) twee omslagmomenten kiezen. In de nieuwe pensioenregeling kunt u niet meer variëren met de hoogte van uw pensioen.

D. U kunt ouderdomspensioen inruilen voor partnerpensioen. Dit betekent dat u een deel van uw eigen pensioen kunt inruilen voor een pensioen voor uw partner als u overlijdt. Uw eigen pensioen wordt dan lager. In de nieuwe pensioenregeling kan dat niet meer.

Het juiste antwoord op vraag 5 zijn antwoorden A en B

A – Juist

U kunt straks niet eerder met pensioen dan 10 jaar vóór de AOW-leeftijd of u gaat met pensioen op de reglementaire pensioendatum. Dat is wettelijk zo bepaald.

B – Juist

Kiest u voor een variatie in de hoogte van uw uitkering (hoog/laag of laag/hoog)? Dan kunt u in de nieuwe basispensioenregeling nog maar één omslagmoment kiezen. In de huidige basispensioenregeling zijn dit twee omslagmomenten. Gemaakte keuzes voor variatie in hoogte die u vóór de overgang naar de nieuwe basispensioenregeling heeft gemaakt worden geëerbiedigd.

C – Onjuist

Ook in de nieuwe basispensioenregeling kunt u nog steeds kiezen voor een variatie in de hoogte van uw pensioenuitkering (hoog/laag of laag/hoog). Die mogelijkheid blijft bestaan, maar er is nog maar één omslagmoment mogelijk. In de huidige basispensioenregeling zijn dit twee momenten.

D – Onjuist

U kunt zowel in de nieuwe basispensioenregeling als in de nieuwe netto pensioenregeling ouderdomspensioenruilen voor partnerpensioen (in de huidige pensioenregeling bekend als het nabestaandenpensioen).

In de nieuwe netto pensioenregeling kunt u keuzes maken voor het partnerpensioen. Meer hierover leest u bij de toelichting op de antwoorden bij vraag 6 over de netto pensioenregeling.

6. Ook de netto pensioenregeling gaat veranderen en wordt meer gelijkgetrokken met de nieuwe basispensioenregeling. Welke twee onderstaande stellingen zijn juist?

A. In de nieuwe netto pensioenregeling kunt u keuzes maken voor de hoogte van een dekking van het partnerpensioen vóór pensioendatum.

B. U bepaalt nog steeds zelf uw beleggingsprofiel: defensief, neutraal of offensief.

C. De premie-inleg is standaard de fiscaal maximale inleg. Dit is in de nieuwe pensioenregeling ook zo.

D. Deelnemers met een salaris boven € 137.800 (niveau 2026) nemen automatisch (opnieuw) deel aan de nieuwe netto pensioenregeling.

Het juiste antwoord op vraag 6 zijn stellingen A en D

A – Juist

In de nieuwe netto pensioenregeling kunt u keuzes maken voor de hoogte van het partnerpensioen vóór uw pensioendatum:

- U verzekert het partnerpensioen niet.

- U verzekert een partnerpensioen dat standaard voor alle deelnemers wordt verzekerd.

- Werkt u in deeltijd? Dan kunt u een partnerpensioen verzekeren alsof u fulltime werkt.

- U verzekert een partnerpensioen tot het fiscale maximum (rekening houdend met het eventuele deeltijdpercentage).

U neemt vrijwillig deel aan de netto pensioenregeling. De premie komt volledig voor uw eigen rekening.

B – Onjuist

De keuzemogelijkheden rondom defensief, neutraal of offensief beleggen tijdens het dienstverband komen te vervallen in de nieuwe netto pensioenregeling. In de nieuwe pensioenregelingen blijven wij collectief beleggen. Een belangrijke verandering is dat wij het beleggingsbeleid voor zowel de basispensioenregeling als voor de netto pensioenregeling afstemmen op uw leeftijd. Is pensioen voor u nog ver weg? Dan nemen wij meer beleggingsrisico voor u, omdat u een langere beleggingshorizon heeft en er meer tijd is om eventuele tegenvallers goed te maken. Dat biedt meer kans op groei van uw persoonlijk pensioenvermogen. Komt u dichter bij uw pensioenleeftijd? Dan bouwen wij uw beleggingsrisico af. Zo krijgt u meer zekerheid over de hoogte van uw pensioen op het moment dat het nodig is. Het beleggingsbeleid stemmen wij verder af op de risicovoorkeuren van onze deelnemerspopulatie.

C – Onjuist

In de nieuwe netto pensioenregeling kunt u kiezen hoeveel u wilt inleggen van uw persoonlijke premievrijvaltoelage:

- Inleg op basis van het fiscaal maximum.

- Inleg van 50% van uw premievrijvaltoelage, tot aan het fiscaal maximum.

- Inleg van uw volledige premievrijvaltoelage, tot aan het fiscaal maximum.

Het standaard inlegprofiel is profiel c.

D – Juist

Is uw pensioengevend salaris per 1 januari 2027 hoger dan € 137.800 (niveau 2026 en 2027)? Dan neemt u automatisch deel aan de nieuwe netto pensioenregeling – ook als u eerder heeft gekozen om niet deel te nemen en uw netto pensioen is afgekocht. U kunt zich desgewenst weer afmelden omdat deelname vrijwillig blijft (opt-out).