Netto pensioenuitkering kopen

Op uw pensioendatum komt uw pensioenkapitaal vrij. U moet dan van het pensioenkapitaal een pensioenuitkering kopen. U kunt kiezen voor:

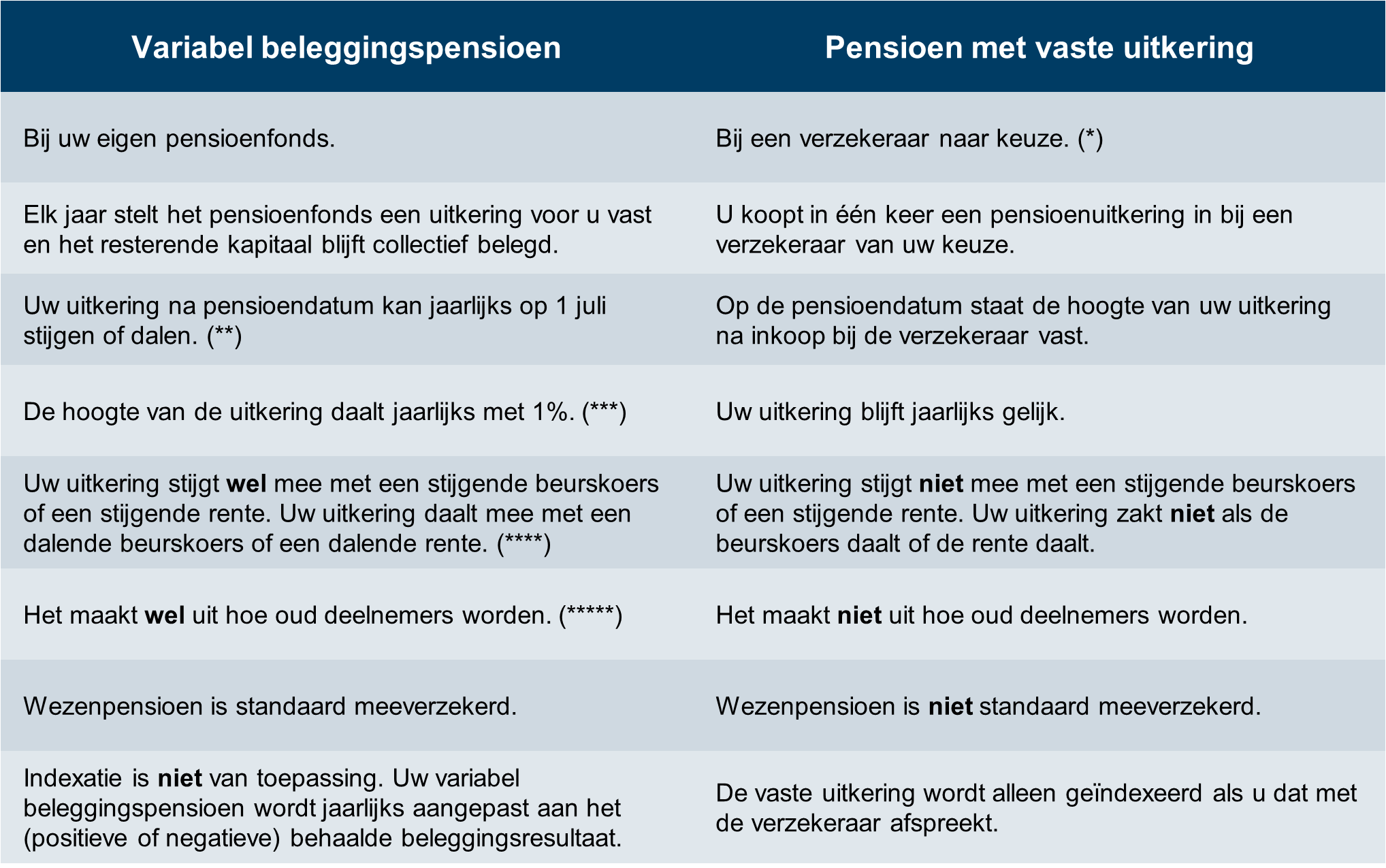

- Een variabel beleggingspensioen bij uw pensioenfonds of voor een pensioen met vaste uitkering bij een verzekeraar naar keuze.

- Alleen ouderdomspensioen of ook nabestaandenpensioen. U kunt ervoor kiezen om alleen een netto ouderdomspensioen aan te kopen. Of u kiest ervoor een deel van uw pensioenkapitaal te gebruiken voor een nabestaandenpensioen. Hiermee krijgt uw partner een pensioen wanneer u overlijdt. Uw ouderdomspensioen wordt hierdoor lager.

Variabel beleggingspensioen of pensioen met een vaste uitkering

(*) Meerdere verzekeraars bieden netto pensioenuitkeringen aan. Deze uitkeringen zijn vast en worden in principe niet aangepast aan de inflatie. Voorbeelden van verzekeraars die een pensioen met een vaste uitkering aanbieden zijn: Nationale Nederlanden, Zwitserleven, ASR en Aegon. Ook kunt u meer informatie vinden op moneywise of bijvoorbeeld 123lijfrente.nl.

(**) Uw uitkering kan jaarlijks op 1 juli stijgen of dalen door: het behaalde beleggingsrendement, de rentestand en de wijziging van de levensverwachting van de deelnemers.

(***) U begint met een hogere uitkering. De hoogte van de uitkering daalt jaarlijks met 1%. Dit sluit aan bij de basispensioenregeling, waarin de meerderheid van de deelnemers kiest voor eerst een hogere uitkering en later een lagere uitkering ('hoog/laag').

(****) De effecten van deze stijgingen of dalingen worden gedempt door het collectief beleggen van het resterende kapitaal en het ‘uitsmeren’ van het beleggingsresultaat over drie jaar.

(*****) Als de levensverwachting daalt, stijgt uw uitkering. Als de leeftijdsverwachting stijgt, daalt uw uitkering.

Tien jaar voor pensioendatum maakt u een voorlopige keuze

Ga naar Mijn netto pensioen en geef uw keuze online door. Tien jaar voor pensioendatum passen wij uw beleggingen hierop aan.

- Bij een variabel beleggingspensioen wordt naarmate uw pensioendatum nadert steeds meer belegd in het Doorbeleggingsfonds met een gemiddeld risico en een naar verwachting gemiddeld rendement. Na uw pensioendatum koopt het pensioenfonds jaarlijks een pensioenuitkering in en blijft het resterende pensioenkapitaal collectief belegd;

- Bij een pensioen met een vaste uitkering wordt naarmate uw pensioendatum nadert steeds meer belegd in het Obligatiefonds. In dit fonds worden de risico’s steeds verder afgebouwd, waardoor het rendement naar verwachting lager is. Op pensioendatum koopt u dan in één keer een pensioenuitkering in bij een verzekeraar naar keuze.

U kunt uw keuze later nog wijzigen in Mijn netto pensioen. Daar kunnen wel aan- en verkoopkosten aan verbonden zijn. Een tussentijdse wijziging kan gevolgen hebben voor de hoogte van uw uiteindelijke pensioenkapitaal.

Let op: Maakt u geen keuze, dan wordt belegd voor een pensioen met een vaste uitkering.

Twee maanden voor pensioendatum maakt u een definitieve keuze

Ongeveer zes maanden voor uw pensioendatum ontvangt u van ons een brief met uitgebreide informatie en het formulier. U maakt twee maanden voor uw pensioendatum een definitieve keuze voor een variabel beleggingspensioen of een vaste uitkering bij een verzekeraar. Ook maakt u een keuze om naast netto ouderdomspensioen netto nabestaandenpensioen aan te kopen.

Log in voor uw persoonlijke pensioensituatie

MijnKLMPensioenVeelgestelde vragen

De uitkering bij het variabel beleggingspensioen valt in de meeste scenario’s hoger uit dan bij het pensioen met een vaste uitkering. Ga naar Mijn netto pensioen om uw persoonlijke verwachte uitkering bij een variabel beleggingspensioen of een pensioen met een vaste uitkering te bekijken. U ziet dan een indicatie van uw uitkering in het eerste jaar en in het elfde jaar na uw pensioendatum.

U kunt kiezen voor:

- alleen een variabel netto ouderdomspensioen (100:0)

- een variabel netto ouderdomspensioen en een variabel netto nabestaandenpensioen in de verhouding 100:70. Uw ouderdomspensioen is lager dan bij keuze 1.

Hebt u een partner? Dan krijgt u standaard optie 2, tenzij u aangeeft dat optie 1 uw voorkeur heeft.

In beide gevallen is er standaard een wezenpensioen verzekerd.

Beleggen in de nieuwe netto pensioenregeling

In de nieuwe netto pensioenregeling vervallen de keuzemogelijkheden rondom defensief, neutraal of offensief beleggen tijdens dienstverband. Voortaan is er een collectief beleggingsbeleid dat aansluit bij de collectieve risicovoorkeuren van onze deelnemers. Uw netto persoonlijk pensioenvermogen wordt op pensioendatum omgezet in een levenslange variabele uitkering die u van het pensioenfonds ontvangt. Uw pensioenuitkering kan jaarlijks worden aangepast.

Let op: iedereen met een salaris boven de aftoppingsgrens

€ 137.800,- (niveau 2026 op basis van een fulltime dienstverband) doet automatisch mee in de nieuwe netto pensioenregeling. U kunt hier (opnieuw) vanaf zien.